Consiliul Fiscal critica proiectul de rectificare bugetara pe anul 2013 si subliniaza slabele performante fiscale, precum si esecurile in materie de atragere de fonduri europene si reforme.

In ceea ce priveste arieratele, tintele aferente anului 2012 au fost ratate din nou, mai subliniaza institutia, care adauga ca arieratele monitorizate de catre FMI (restante mai mari de 90 de zile) au scazut decisiv in perioada martie – iunie 2013, insa, daca luam in calcul toate restantele, nu doar pe cele peste 90 de zile, nivelul curent al acestora este inca ridicat. Cea mai mare parte a arieratelor totale sunt concentrate in bugetul asigurarilor sociale si in cadrul bugetelor locale.

In opinia Consiliului fiscal, o cuantificare a impactului revizuirii cadrului macroeconomic asupra bugetului ar fi fost necesara cu atat mai mult cu cat, desi prognoza de crestere economica pentru 2013 a fost revizuita in sus, de la 1,6% la 2%, aceasta revizuire are la baza in principal o evolutie mult peste asteptari a sectorului agricol, pe partea de oferta, respectiv a exporturilor nete, pe partea de cerere, componente ale PIB la care veniturile bugetare nu sunt foarte senzitive. In acelasi timp, cererea interna (consum si investitii) a avut o evolutie foarte slaba in prima parte a anului 2013, prognozele actualizate ale analistilor aratand ca evolutia acesteia ar putea fi mult sub asteptarile initiale in 2013, cu impact negativ asupra veniturilor bugetare.

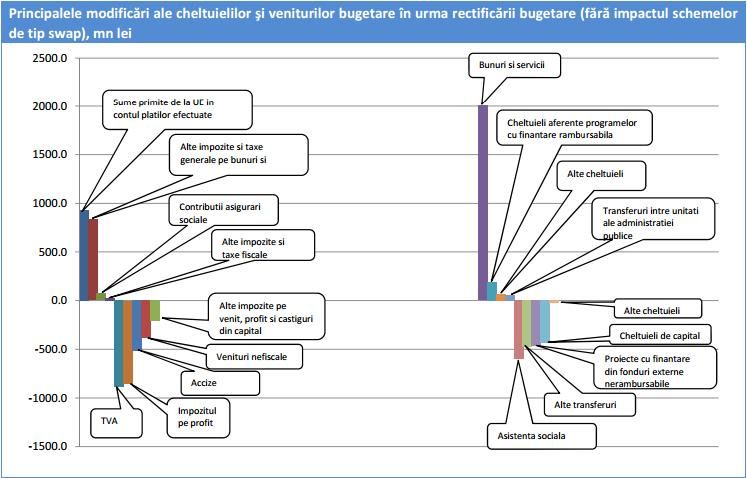

Executia veniturilor bugetare in primele 6 luni ale anului arata o nerealizare semnificativa, de peste 6,5 miliarde lei fata de programul aferent primului semestru (doar 93,7% realizare fata de program), excluzand impactul schemelor de stingere in lant a unor obligatii bugetare de tip swap. Cele mai mari nerealizari de venituri fata de program au fost inregistrate in cazul sumelor primite de la UE (-3.347 milioane lei), impozitului pe profit (-827 milioane lei), accizelor (-713 milioane lei), TVA (-485 milioane lei) si veniturilor nefiscale (-467 milioane lei).

Pe partea de cheltuieli, fata de programul semestrial, cheltuielile totale s-au realizat in proportie de 93,5%, un grad de realizare mai mare de 100% fiind inregistrat la cheltuieli de personal și alte cheltuieli. Un grad de realizare semnificativ sub asteptari s-a inregistrat la cheltuielile de capital (-1.471 milioane lei) si la alte cheltuieli de natura investitiilor (inclusiv din fonduri UE, -1.881 milioane lei), reflectând atât un instrument de echilibrare a deficitului bugetar catre tinta semestriala, dar si o incapacitate de a absorbi fondurile europene destinate

investitiilor planificate.

Pe partea de venituri fiscale, cea mai slaba performanta s-a inregistrat la impozitul pe profit, incasarile la acest capitol scazand cu 5,5% fata de semestrul I 2012, fiind cu 827 milioane lei mai mici decat programul semestrial. Evolutia negativa a fost determinata atat de regularizarile efectuate la impozitul pe profit de catre bancile comerciale, dar si de o evolutie foarte slaba a incasarilor de la agentii economici nefinanciari (crestere de doar 0,2% fata de aceeasi perioada

a anului 2012, fata de o crestere prognozata in bugetul initial pe 2013 de 8,3% fata de 2012), acestea din urma fiind influentate negativ de performanta financiara slaba a companiilor.

A doua cea mai slaba performanta pe partea de venituri fiscale s-a inregistrat in cazul accizelor, incasarile fiind cu 713 milioane lei mai mici decat programul semestrial (doar 93,3% grad de realizare), cresterea fiind de doar 4,2% comparativ cu semestrul I al anului precedent, mult sub cresterea de 10,4% proiectata in bugetul initial pentru 2013, in conditiile in care in 2013 au fost majorate accizele la bere, tigarete si motorina si cursul de schimb valutar luat in calcul la plata accizelor a fost cu 5,2% mai mare fata de anul 2012, sugerand astfel o scadere a consumului de produse accizabile si/sau o crestere a evaziunii fiscale.

In cazul incasarilor din TVA, executia de la 6 luni arata o nerealizare de 485 milioane lei a programului, veniturile nete din TVA crescand cu doar 3,3% fata de semestrul I 2012 (cifre nete de impactul operatiunilor de tip swap). Evolutia incasarilor la TVA a fost influentata negativ de scaderea consumului final al gospodariilor populatiei in prima parte a anului (-0,3% in termeni reali in primul trimestru 2013 fata de aceeasi perioada a anului anterior) si de scaderea

importurilor extra-UE (-16,0% in ianuarie – iunie 2013 fata de aceeasi perioada a anului 2012).

In plus, este de remarcat faptul ca desi tendinta de evolutie a TVA colectat si a celui de rambursat este similara, TVA incasat net de catre buget are o evolutie volatila, indusa de volatilitatea lunara foarte mare a rambursarilor de TVA.

Contribuabilii societati comerciale bancare – persoane juridice romane si sucursalele din Romania ale bancilor – persoane juridice straine au obligatia conform Codului fiscal de a declara si plati impozit pe profit anual (cu depunerea declaratiei pana la data de 25 martie a anului urmator), cu plati anticipate efectuate trimestrial actualizate cu indicele de inflatie. Dat fiind faptul ca anul 2012 a consemnat o pierdere agregata a sistemului bancar de -2.347 miliarde lei fata de una de -0.786 miliarde lei in 2011, regularizarea efectuata in prima parte a anului 2013 pentru platile efectuate in avans in 2012 a insemnat rambursari de impozit pe profit platit in plus in 2012.

Conform datelor ONRC, numarul de companii intrate in insolventa in primele 5 luni ale anului 2013 a fost cu +9,5% mai mare fata de primele 5 luni ale anului 2012, atingand un nou maxim istoric. De altfel, conform unui studiu Coface, rata insolventelor – numarul de insolvente deschise raportat la numarul de companii active – in Romania este foarte mare, atingand in 2012 un nivel de 5,67%, fata de 0,35% in Bulgaria, 0,04% in Polonia, 0,47% in Cehia, 0,1% in Slovacia si 3,84% in Ungaria. In plus, in primele 5 luni ale anului 2013, cifra de afaceri medie a unei companii intrate in insolventa era cu peste 60% mai mare decât in aceeasi perioada a anului 2012.

Consiliul fiscal recomanda reducerea acestei volatilitati a rambursarilor de TVA, aceasta fiind de natura sa influenteze negativ lichiditatea si situatia financiara generala a companiilor beneficiare de rambursari de TVA.

Evolutiile din ultimele luni arata o decelerare a cresterii salariului mediu brut pe economie, in special in mediul privat, unde salariile brute scad in termeni reali de 3 trimestre, ceea ce face putin plauzibila realizarea asteptarilor incorporate de catre Guvern in bugetul initial pe 2013 de crestere a salariului mediu brut pe economie cu peste 7% in 2013.

Incasarile din impozitele si taxele pe proprietate au crescut cu 9,5% in semestrul I 2013 fata de semestrul I 2012, ca urmare a actualizarii valorii impozabile in cazul taxelor pe proprietate, gradul de realizare al programului de incasari fiind de 105,7%. Incasarile din taxa pe utilizarea bunurilor, autorizarea utilizarii bunurilor sau pe desfasurarea de activitati au inregistrat o crestere foarte mare, de 163,9% in semestrul I 2013 comparativ cu semestrul I al anului 2012 datorita incasarii in luna iunie 2013 a taxelor de licenta pentru acordarea drepturilor de utilizare a frecventelor radio, potrivit prevederilor H.G. nr. 605/2012, iar programul de incasari s-a realizat in proportie de 109,5%.

Contributiile de asigurari sociale incasate la bugetul general consolidat au crescut cu 4,3% fata de aceeasi perioada a anului precedent si au avut un grad de realizare al programului de incasari de 99,8%. Cresterea a fost determinata in principal de aceeasi factori care au influentat si evolutia veniturilor din impozit pe salarii. Sumele rambursate de Uniunea Europeana in contul platilor efectuate au avut o evolutie mult sub asteptari, gradul de realizare al programului semestrial fiind de doar 47,6%, reflectand un esec major in absorbtia fondurilor europene.

In conformitate cu datele Comisiei Europene, in cazul fondurilor structurale, Romania are de departe cea mai mica rata de absorbtie a fondurilor UE la nivel european in exercitiul financiar 2007-2013, diferenta fata de celelalte tari fiind una foarte mare. Raportul semestrial privind situatia economica si bugetara prezinta date cu privire la absorbtia fondurilor primite de la Uniunea Europeana, precizandu-se programul aprobat si rezultatul realizat in primele 6 luni, dar nu prezinta si o prognoza actualizata pentru intregul an, asa cum solicita Legea 69/2010. In plus, in opinia Consiliului fiscal, este absolut necesara si o evaluare a potentialului impact pe care eventualele corectii financiare aferente fondurilor UE le-ar putea avea asupra bugetului in anii urmatori.

Consiliul fiscal mai precizeaza ca raportul semestrial privind situatia economica si bugetara nu ofera explicatii suficient de detaliate cu privire la justificarea nerealizarii semnificative a previziunilor de venituri pe primele 6 luni si nu detaliaza masurile deja adoptate, si in mod special pe cele planificate pentru imbunatatirea colectarii in semestrul II.

In ceea ce priveste cheltuielile bugetului general consolidat, acestea au fost realizate in proportie de 93,5% fata de programul semestrial, crescand in termeni nominali cu 4,8% fata de aceeasi perioada a anului precedent (excluzand impactul schemelor de tip swap). Cresteri de cheltuieli au fost inregistrate fata de primul semestru al anului 2012 la cheltuielile de personal (+18,0%), bunuri si servicii (+6,8%), subventii (+9,3%), alte transferuri (+19%) si dobânzi (+0,7%). Scaderi au fost inregistrate doar la proiecte cu finantare din fonduri externe nerambursabile (- 19,2%), cheltuieli de capital (-9,8%) si cheltuieli aferente programelor cu finantare rambursabila (-33,3%).

Cheltuielile de personal au crescut cu 18% fata de anul anterior, in primul rand ca urmare a reintregirii salariilor in sectorul bugetar, consemnand o depasire a programului semestrial cu 0,6% (136 milioane lei). Depasirea s-a produs in contextul in care bugetul initial pe 2013 avea in vedere finantarea unui numar maxim de posturi in sectorul bugetar de 1.187.000, iar media lunara a numarului de posturi ocupate in sectorul bugetar in primele 6 luni a fost mai mare cu 2.197 posturi (1.189.197 total posturi ocupate). Fata de decembrie 2008, numarul de posturi ocupate in sectorul bugetar a scazut pana la un minim atins in septembrie 2012 de 1.187.070, consemnand o scadere de peste 15% (-211.152 posturi ocupate), in principal ca urmare a introducerii regulii de 1 angajat nou la 7 plecari din sistem.

Cele mai mari scaderi in aceasta perioada au fost inregistrate in cazul autoritatilor executive locale (-87.119), invatamant preuniversitar (-38.305), sistemul sanitar (-23.6045), Ministerul Afacerilor Interne (-12.401), Ministerul Finantelor Publice (-5.504), Ministerul Agriculturii si Dezvoltarii Rurale (-3.518), Ministerul Apararii Nationale (-3.036). Cele mai mari cresteri in aceasta perioada au fost inregistrate in cazul Secretariatului General al Guvernului (+4.653), Ministerul Muncii (+1.840), Ministerul Justitiei (+1.649), Ministerul Economiei (+1.502).

Incepand cu octombrie 2012, ca urmare a relaxarii regulii de 1 la 7, numarul de posturi ocupate in sectorul bugetar a inceput sa creasca (+2.325 in perioada septembrie 2012 – iunie 2013), cele mai mari cresteri pana in iunie 2013 fiind inregistrate la Ministerul Afacerilor Interne (+2.062), invatamantul preuniversitar (+1.493), Ministerul Dezvoltarii Regionale si Administratiei Publice (+908) si Ministerul Justitiei (+419), iar cele mai mari scaderi fiind inregistrate in cazul Secretariatului General al Guvernului (-1.539), autoritatilor executive locale

(-865) si Ministerului de Finante (-413).

In contextul acestor evolutii, Consiliul fiscal recomanda o abordare prudenta in trecerea de la regula 7 la 1 la cea de 1 la 1 si o monitorizare foarte atenta a cheltuielilor de personal lunare, pentru a evita o depasire a plafonului aferent cheltuielilor de personal pentru 2013, ceea ce ar consemna o noua incalcare a Legii responsabilitatii fiscale nr 69/2010.

Cheltuielile cu bunuri si servicii au crescut cu 6,8% in semestrul I 2013 fata de semestrul I 2012, consemnand o nerealizare a programului semestrial de 1.057 milioane lei si ca urmare a amânarii aplicarii Directivei UE 7/2011 cu privire la combaterea intarzierii platilor in contractele comerciale6 pâna in august 2013.

Cheltuielile pentru investitii, care includ proiecte cu finantare din fonduri externe nerambursabile postaderare, cheltuieli aferente programelor cu finantare rambursabila, cheltuieli de capital si alte transferuri de natura investitiilor, au consemnat o scadere de -11,1% fata de semestrul I 2012, reprezentand doar 74,5% din programul semestrial (cu -4.149 milioane lei mai mici decat programul semestrial). Aceasta nerealizare semnificativa a programului semestrial a fost generata de absorbtia mult sub asteptari a fondurilor UE nerambursabile (68,2% realizare a programului semestrial) si de reducerea cheltuielilor de capital din surse proprii (-1.471 milioane lei fata de semestrul I 2012, 83,3% grad de realizare a programului semestrial).

Reducerea cheltuielilor de investitii publice cu -11,1% in semestrul I 2013 fata de semestrul I 2012 in standarde cash a fost una semnificativ mai mare in standarde ESA95. In plus, „ar trebui sa se prevada norme specifice in ceea ce priveste tranzactiile comerciale pentru furnizarea de bunuri sau servicii de catre intreprinderi catre autoritațile publice, norme care sa stabileasca, in special, termene de plata care sa nu depașeasca in mod normal 30 de zile calendaristice, in afara cazului in care contractul prevede in mod expres dispozitii contrare, care trebuie sa fie justificate in mod obiectiv de natura sau caracteristicile specifice ale contractului, dar care sa nu depașeasca, inorice caz, 60 de zile calendaristice.

Astfel, conform datelor disponibile, in termeni reali, cheltuielile de investitii publice in standarde ESA95 au scazut cu 29,9% in trimestrul IV 2012, respectiv cu 32,8% in trimestrul I 2013 fata de aceleasi perioade ale anilor anteriori, avand astfel o

contributie puternic negativa la cresterea economica.

In bugetul initial pentru 2013 se intentiona o crestere a ponderii absorbtiei fondurilor UE in total cheltuieli de investitii, o abordare corecta si binevenita in opinia Consiliului fiscal, insa, executia bugetara pe primele 6 luni arata un esec din acest punct de vedere. In acest context, Consiliul fiscal recomanda implementarea urgenta in legislatie a unor criterii clare de prioritizare a investitiilor publice care sa favorizeze si o trecere de la finantare din surse proprii la una din fonduri europene, dublata de o bugetare a acestora pe baze multianuale.

In concluzie, sub-performanta semnificativa pe partea de venituri bugetare a fost compensata in primele 6 luni ale anului 2013 in principal prin reducerea cheltuielilor de investitii, prin mentinerea cheltuielilor cu bunurile si serviciile la un nivel mult sub nivelul programat, prin cheltuieli cu dobanzile sub programul semestrial si prin cheltuieli cu asistenta sociala mult sub asteptari.

In ceea ce priveste arieratele, dupa anul 2011, in care tintele aferente acestora au fost atinse, arieratele avand o tendinta de scadere, tintele aferente anului 2012 au fost ratate din nou. Arieratele monitorizate de catre FMI (restante mai mari de 90 de zile) au scazut insa decisiv in perioada martie – iunie 2013. Insa, daca luam in calcul toate restantele, nu doar pe cele peste 90 de zile, nivelul curent al acestora este inca ridicat, la circa 0,39% din PIB in iunie 2013. Cea mai mare parte a arieratelor totale sunt concentrate in bugetul asigurarilor sociale si in cadrul bugetelor locale. Problema arieratelor la bugetele locale apare ca o problema structurala recurenta si reflecta in principal o lipsa de disciplina financiara si deficiente in aplicarea Legii finantelor publice locale (Legea 273/2006, cu modificarile si completarile ulterioare).

Desi restantele peste 90 de zile aferente bugetului asigurarilor sociale par a fi eliminate, restantele intre 0-90 de zile aferente facturilor emise in acest sector par a se mentine ridicate.

In plus, exista facturi neplatite la medicamente care inca nu apar ca fiind arierate in sistem, in conditiile in care termenele contractuale de plata au fost prelungite la 210 zile, ele fiind practic platite in momentul in care apar ca arierate peste 90 de zile, adica la peste 300 de zile de la emitere, ceea ce face si mai dificila aplicarea Directivei UE nr. 7/2011.

In privinta finantarii deficitului bugetar si a nivelului datoriei publice, Raportul semestrial privind situatia economica si bugetara prezinta modul in care s-a finantat deficitul bugetar si s-a refinantat datoria publica in prima parte a anului. Consiliul fiscal apreciaza ca adecvata strategia pe care a adoptat-o Ministerul de Finante in prima parte a anului, aceasta reusind sa conduca la consolidarea rezervei de lichiditate si sa imbunatateasca profilul de maturitati al datoriei publice.