Guvernul ar putea inlocui cota unica cu impozitul progresiv. Datele apar in Strategia fiscal-bugetara 2014-2016, proiect postat pe site-ul Ministerului de Finante, care prevede trei cote in functie de venituri, dar si reducerea CAS cu 5%, incepand din acest an.

In documentul Strategia fiscal-bugetara 2014-2016, la capitolul „Tendinte ale principalelor taxe si impozite pe orizontul 2014-2017” este precizata „introducerea impozitului diferentiat pe venitul salarial cu deductibilitati fiscale: cote 8%, 12% si 16 % ce vor putea fi stabilite pe grile de venit”.

Actualul guvern a anuntat inainte de instalare ca are in vedere revenirea la impozitul progresiv.

Din cauza disensiunilor dintre cele doua partide mari din executiv, PSD si PNL, sistemul de impozitare a veniturilor a fost mentinut. PNL a insistat pentru pastrarea cotei unice, considerata o masura fiscala de sorginte liberala, cu impact pentru electoratul de dreapta.

Strategia fiscal-bugetara poate fi consultata aici.

Strategia 2014-2016 mai cuprinde:

Impozitul pe profit:

Elaborarea Strategiei pentru noul regim de impozitare în domeniul petrolului şi gazelor naturale in perioada 2015-2024.

Scutirea câştigurilor de capital pentru favorizarea societăţilor de tip holding;

Schimbarea anului fiscal diferit de cel calendaristic, pentru reducerea regulilor de administrare a impozitului;

Revizuirea regimului fiscal aplicabil cheltuielilor cu sponsorizarea.

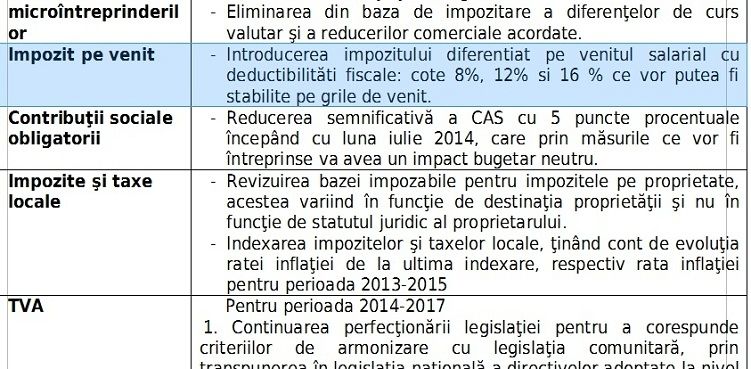

Impozitul pe veniturile microîntreprinderilor:

Introducerea contribuabililor care realizează venituri de până la 20% din consultanţă şi management;

Eliminarea din baza de impozitare a diferenţelor de curs valutar şi a reducerilor comerciale acordate.

Contribuţii sociale obligatorii:

Reducerea semnificativă a CAS cu 5 puncte procentuale începând cu luna iulie 2014, care prin măsurile ce vor fi întreprinse va avea un impact bugetar neutru.

Impozite şi taxe locale:

Revizuirea bazei impozabile pentru impozitele pe proprietate, acestea variind în funcţie de destinaţia proprietăţii şi nu în funcţie de statutul juridic al proprietarului.

Indexarea impozitelor şi taxelor locale, ţinând cont de evoluţia ratei inflaţiei de la ultima indexare, respectiv rata inflaţiei pentru perioada 2013-2015

TVA:

Analizarea posibilitatii de reducere a cotei standard de TVA pentru perioada 2014-2016 pe măsura imbunatăţirii colectării veniturilor bugetare.